課税 標準 基準 額 852640

住宅用地の特例 固定資産税の課税標準の特例の主なものは次のとおりである。 (1) 専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋の敷地の用に供されている土地に対して課する固定資産税の課税標準は、課税標準となるべき価格の3分の1の額とされている( 不動産登記における評価額のない課税標準について 更新日:21年4月1日 登録免許税の課税標準たる不動産の価格については,固定資産税課税台帳に登録された不動産の価格(以下「評価額」といいます。 )とされていますが,評価額のない建物について課税標準額を調整する措置。 評価額 固定資産評価基準 により算出 土地・家屋 3年ごとに評価替え を行い、それ以外の 年度は原則据置き。 償却資産 毎年評価替え 宅地については、 地価公示価格等の 7割を目途として評価 政策的な特例 措置 <主な例

Hyen1l1a2sz3nm

課税 標準 基準 額

課税 標準 基準 額-課税標準基準額(データ上の新車時の基準額 )×09×残価率 = 取得価額 という計算式を明記しました。 ここで以下2つの例を上記一覧表の残価率と組み合わせて説明してみます。課税標準となる価格は課税価格といいます。 課税価格の算出方法については、 1403 原則的な課税価格の決定方法 をご覧ください。 (関税法第3条、第4条、同法施行令第59条の2、関税定率法第3条、第4条~第4条の8)

不動産ナマ知識 固定資産税 の あれこれ 南森町不動産

課税標準額とは、課税するときに 課税金額を算出するための基準 となるものです。固定資産税の税額についても、課税標準額をもとに決められています。 この2つの言葉が混同しがちなのは、 通常であれば固定資産税評価額と課税標準額は同じ金額 だから課税標準額の詳細は、発行元の区市町村等にご確認ください。 都民・保護者の皆様へ 私立高等学校等授業料軽減助成金事業 課税標準額の確認方法 私立高等学校等就学支援金事業 私立高等学校等奨学給付金事業 入学支度金貸付事業 東京都育英資金第6号様式別表14を使用し、標準税率で計算した所得割の税額(基準法人所得割額)を地方法人 特別税の課税標準として計算します(申告書記載例②を参照)。 注) 地方法人特別税の課税標準は百円止めであることに注意してください。 100円止め (地 方 法

新築建物の所有権保存登記の時に必要な新築建物課税標準価格認定基準表 令和3年度 適用期間:令和3年(21年)4月1日~令和6年(24年)3月31日 全国版 固定資産税課税標準額は「前年度の固定資産税課税標準額+(本年度の固定資産税課税標準額×5%)」 となります。 負担水準90%以上なら負担調整率は1025 、 80%以上90%未満なら105 、 70%以上80%未満なら1075 、 70%未満なら11 です。本則課税標準額 ・ 土地の課税標準額は、原則として固定資産の価格(=評価額)です。しかし、住宅用地等に利用さ れている場合は下表の特例率を乗じた額が課税標準額となります。これを本則課税標準額といい ます。

そして、課税標準の控除は 住宅 と 土地 で内容が違います。 住宅を取得した場合の控除 住宅取得における課税標準の控除は次の条件が必要となります。 1 住宅の床面積が 50㎡ 以上、 240㎡ 以下 2 中古住宅の場合、一定要件(耐震基準等)に該当する住宅60%未満のもの 前年度課税標準額+評価額×5% ただし、上の計算式で求めた額が評価額の60%を上回る場合は60%とし、%を下回る場合には%とする。 住宅用地 市街化区域農地 100%を超えるもの 特例後課税標準額 %以上、100%以下のもの 前年度課税標準額とは 課税標準額とは、消費税額を計算するために、消費税率を掛ける対象となる金額です。 国内取引の場合の課税標準額 国内取引では、『課税資産の譲渡等の対価の額』が、課税標準となります。一般的には、当事者間で授受する対価の額を

町税を身近なものに シリーズ第1回 固定資産税 都市計画税 マイ広報紙

固定資産税評価額とは 知っておきたい計算方法や調べ方 住まいのお役立ち記事

2 課税標準額及び税額はどのように計算するか 3 消費税額等相当額を区分領収している場合の課税標準額はどのように計算するか 1 課税標準額とは何か 第5章 課税標準と税率 第5章 課税標準と税率計算式市町村民税所得割の課税標準額×6% - 市町村民税の調整控除の額 算出額304,0円未満の場合・・・基準額(118,800円)の支給 154,500 円未満の場合・・・私立高校授業料の実質無償化 1課税標準額の求め方 原則として、固定資産税評価額が課税標準額になります。 しかし、住宅用地のように課税標準額の特例措置が適用される場合や、税負担の調整措置が適用される場合は、課税標準額は評価額よりも低く算定されます。 具体的には

Yamada Partners Gr Jp

固定資産税 土地 の課税標準額とは

新築建物課税標準価格認定基準とは 新築建物課税標準価格認定基準とは、固定資産税評価額がない建物について、『 建物の固定資産評価額の基準となる価格を表にまとめた課税基準 』のことです。 新築建物の評価額 登録免許税は

自己負担 一部負担金 割合について 長野県後期高齢者医療広域連合

固定資産税の課税標準額とは 毎年変わる 払う前に知るべきこと ミツモア

負担調整措置について 一宮市

登録免許税の税額 マイホームの場合の軽減税率 Freee税理士検索

最新版 全国の新築建物等価格認定基準表と建物種類別の認定基準対応表

社会福祉法人 江戸川区社会福祉協議会

固定資産の評価額と課税標準額 志摩市ホームページ

土地の評価のしくみと課税標準額の求め方 新潟市

評価替えについて 彦根市

Hyen1l1a2sz3nm

Pref Osaka Lg Jp

これで理解 自動車の税金の種類と仕組み カーチップス

自動車取得税 自動車に関する税金 行政書士鍵山事務所

付加価値割の仕組み 外形標準課税 愛知県

個人の市民税 県民税の概要と計算方法について 越前市

固定資産税 都市計画税 納税通知書の見方について リード不動産販売

固定資産税はどのように計算されるのですか 東京都中央区日本橋の石橋税理士事務所 不動産 会社決算 確定申告

令和3年度固定資産税等についてのお知らせ 八幡市役所

高校 大学の授業料にも影響 住民税の税額決定通知書のチェックポイント Money Plus

兵庫ダイハツ販売

Fp2級不動産 その5不動産の税金 おかもん Note

消費税の課税標準とは わかりやすい税金と会計の解説

高校 大学の授業料にも影響 住民税の税額決定通知書のチェックポイント Money Plus

大阪府 法人事業税の外形標準課税について

Case2 不動産取得税の課税標準額について争った事例 ベリーベスト法律事務所

マンションの固定資産税っていくらなの 簡単計算法 Wagamichiru 東京リノベーションストア

横浜地方法務局 新築建物課税標準価格認定基準表 平成30年4月1日から 公開 Diary

自動車取得税検索ソフト 取索くん エービーユー システム開発 パッケージ製品

自動車取得税 新車 中古車ごとの計算方法や減免対象 Sbi損保の自動車保険

平成27年度税制改正大綱 外形標準課税の拡大 税務トピックス

住民税の所得割額とは 高校授業料無償化の所得制限の基準でもあります 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

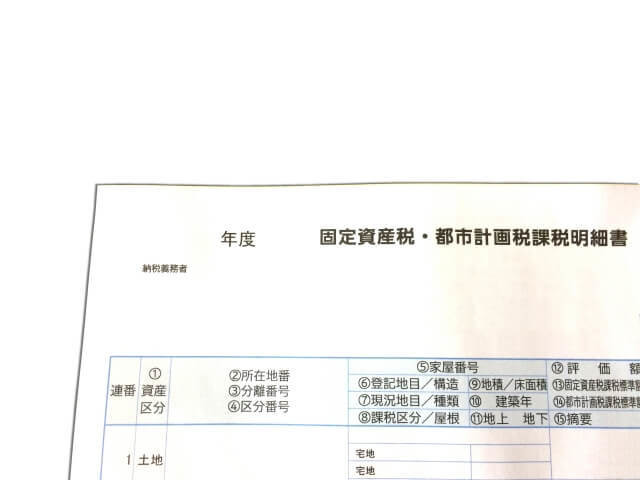

固定資産税課税明細書の見方を徹底解説 自分の土地の本当の価値はどれ 東京 神奈川 千葉 埼玉 不動産の相続 家族信託の導入のご相談は京成不動産株式会社

家屋の評価 京田辺市ホームページ

令和3年度税制改正より 固定資産税に関する措置 税理士法人fp総合研究所

課税標準とは

固定資産税評価額とはなにかわかりやすくまとめた

総務省 地方税制度 法人住民税 法人事業税

固定資産税 これでスッキリ 課税明細書を理解するチェックポイント3 編集部 監修 古郡寛 週刊エコノミスト Online

Y Sekisho Or Jp

千葉市 固定資産税の税額計算

新築建物課税標準価格認定基準表 平成30年度 全国版 自分で登記 Com

q1 外形標準課税とは

総務省 地方税制度 固定資産税の概要

.jpg "固定資産税評価額 実は簡単な計算方法 調べ方 実勢価格との違いも解説")

固定資産税評価額 実は簡単な計算方法 調べ方 実勢価格との違いも解説

固定資産税評価額とはなにかわかりやすくまとめた

自動車取得税の課税標準基準額及び税額一覧表 その2 1992 1 経過年数に伴う中古自動車の取得税額一覧表 平成4年貨物車編の通販 紙の本 Honto本の通販ストア

不動産の課税標準額とは 建物の課税標準額の計算や用途について 徳島の不動産情報なら山城地所

City Kariya Lg Jp

土地評価の概要 鹿児島市

第2回 最終回 課税ベース拡大等のための制度見直しによる税金 税効果への影響 Tkc Webコラム 上場企業の皆様へ Tkcグループ

トヨタ エコカー対象車 エコカー対象車 エコカー減税 環境性能割 グリーン化特例について トヨタ自動車webサイト

中古車 Okinawa Jp

住宅の固定資産税の軽減措置 21 令和3年 減税額比較シミュレーション

固定資産税 都市計画税 不動産の税金 住友不動産販売

住民税の決まり方と計算方法をどこよりもわかりやすく解説します

各地方団体が異なる課税標準や分割基準を定めた場合 税制調査会 09年10月7日まで 内閣府

最新版 全国の新築建物等価格認定基準表と建物種類別の認定基準対応表

外形標準課税について 茨城県

City Kyoto Lg Jp

クルマはいまだに贅沢品か 社長のミカタ

環境性能割 自動車取得税との違いと税率の計算方法 非課税になる対象車の例 Ancar Channel

住民税課税明細 を読み解く 所得割 課税標準額 と社会保障制度の関わりは マネーの達人

概要 法人事業税に係る外形標準課税 法人事業税 法人都民税 東京都主税局

高等学校等就学支援金の対象 勤務先からもらった住民税通知書での確認の仕方 色はいろいろ

税 鑑定 03 固定資産税 過去問徹底 宅建試験合格情報

課税標準額の確認方法 東京都私学財団

自動車取得税とは 計算方法 廃止 チューリッヒ

固定資産税課税標準額と固定資産税評価額との違い Smile

不動産ナマ知識 固定資産税 の あれこれ 南森町不動産

試しに計算してみると 非住宅用地等 岡崎市ホームページ

詳細決定 年度以降の就学支援金の支給額と課税所得の基準額 Studywith 親子の学びブログ

住民税の所得割額とは 高校授業料無償化の所得制限の基準でもあります 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

週刊税務通信 Reader S Club

3

自分で家屋の評価 自力不動産

固定資産税はどのように計算されるのですか 東京都中央区日本橋の石橋税理士事務所 不動産 会社決算 確定申告

固定資産税の課税標準額とは 毎年変わる 払う前に知るべきこと ミツモア

フローチャート 6号様式 号様式 課税標準額 税額が q a 税務会計ソフト魔法陣

自動車税環境性能割 税金の種類 東京都主税局

自動車取得税とは 計算方法 廃止 チューリッヒ

売上高 と消費税申告書の 1 課税標準額 が合わない 弥生会計 サポート情報

自動車取得税とは 計算方法 廃止 チューリッヒ

中古車 Okinawa Jp

兵庫ダイハツ販売

固定資産税 土地 の課税標準額とは

中古車 Okinawa Jp

18 固定資産評価は相続税 不動産取得税 登録免許税でも活用 役に立つ固定資産税講座

自動車取得税とは 計算方法 廃止 チューリッヒ

これ知っとくお得教育情報 001 温真会北摂進学教室パークタウン 公式ホームページ

フローチャート 6号様式 号様式 課税標準額 税額が q a 税務会計ソフト魔法陣

固定資産税評価額とは 知っておきたい計算方法や調べ方 住まいのお役立ち記事

Case2 不動産取得税の課税標準額について争った事例 ベリーベスト法律事務所

フローチャート 6号様式 号様式 課税標準額 税額が q a 税務会計ソフト魔法陣

City Moriyama Lg Jp

土地 寒川町ホームページ

住民税の所得割額とは 高校授業料無償化の所得制限の基準でもあります 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

中古車の自動車取得税の計算方法 事例付 車査定マニア

自動車の奢侈税率を改定 一部evはゼロに Nna Asia インドネシア 自動車 二輪車

自動車重量税

コメント

コメントを投稿